自動車保険(任意保険)に加入する時や毎年の更新時に気になるのが人身傷害の保険金額。

ご契約内容のお知らせ、保険証券に【人身傷害3,000万円】など普段見慣れないケタの金額が記載されているため、目に留まりますよね。

ここでは、人身傷害の金額の決め方・選び方を絶対に知っておきたい注意点と合わせて解説していきます。

- 人身傷害は、自動車事故でケガをして、死亡・後遺障害・入院や通院が必要となった場合に保険金が支払われる保険。

自分や同乗者そして、万一の残された家族のための補償です。 - 相手がある事故でも過失割合にかかわらず、設定した金額内であれば実際にかかった損害と同じ金額が受け取れます。

自賠責よりも手厚く、自賠責では補償されない物損事故・自損事故・単独事故も対象になりますので、車を運転する&任意保険に入るうえで「つけない(なし)」という選択肢はありえません。

絶対に必要ですので、補償金額・補償範囲をどうするかがポイント。 - また、多くの保険会社では、人身傷害保険に「倍額条項」が自動でついています。

- 「倍額条項」とは?

重度後遺障害(神経系統や胸腹部臓器の機能などに著しい障害が残る傷害)が生じ、介護が必要な状況だと判断された場合は、保険金額の【2倍】を限度に損害額が支払われます(無制限の場合は無制限)。

【データ】世の中の大多数は3,000万円です

ソニー損保によると…

人身傷害 補償金額の決め方一覧

それでは、補償金額の決め方・選び方を検討していきましょう。世間一般の考え方とご自身の年齢、収入(預貯金)、扶養家族の有無も合わせて決定してください。

3,000万円を選ぶときの考え方

車をあまり運転しない(年間の走行距離が平均3,000㎞以下)

車にあまり乗らない方は当然、事故でケガする確率が低くなりますから、3,000万円で問題ないです。

日頃、運転する機会が少ない方は自動車関係にあまりお金をかけたくないはずですので、節約しましょう。

すべてを自動車保険でまかなおうとは思っていない

この考えの方も3,000万円で大丈夫です。

人身傷害の補償金額を上げると自動車保険料が高くなるため、万一の死亡事故や後遺障害は、生命保険(死亡保険、医療保険)や公的制度(遺族年金、健康保険)で対応するというのは賢い選択です。

標準的な補償金額でいい(みんなが多く設定している金額でいい)

いろいろな状況を想定するのは難しいですから、この決め方もアリですね。

多くの保険会社では、3,000万円以下が50~60%というデータがあります。

補償額と保険料のバランスがちょうどいいということですね。

必要最低限の補償でいい

こういう考え方もありです。

起こるかどうかもわからない事故やトラブルの想定ばかりしてられませんよね。

各保険会社の保険料シミュレーションでも、初期設定が3,000万円になっているケースがほとんです。

現在、独身である

家族の生活を考える必要はないため、自分の補償だけ考えればOKです。今後、結婚した際に増額するか検討しましょう。

手厚い生命保険(死亡保険)に入っている

人身傷害の保険金と生命保険から支払われる金額も合計して考えましょう。

残された家族のことを考える場合、生命保険と合わせて遺族年金も支給されます。

死亡保険を5,000万円以上に設定している場合は、人身傷害は3,000万円でも十分な補償が受けられる可能性が高いです。

※保険料が高いのは人身傷害のせいじゃない!

ディーラー(代理店)などの担当者に満足していますか?

3年も経てば、接客もあっさり、内容の見直しなんかまったく提案してくれないのでは?

そんな代理店に高い保険料を払い続けているとイライラしますよね。

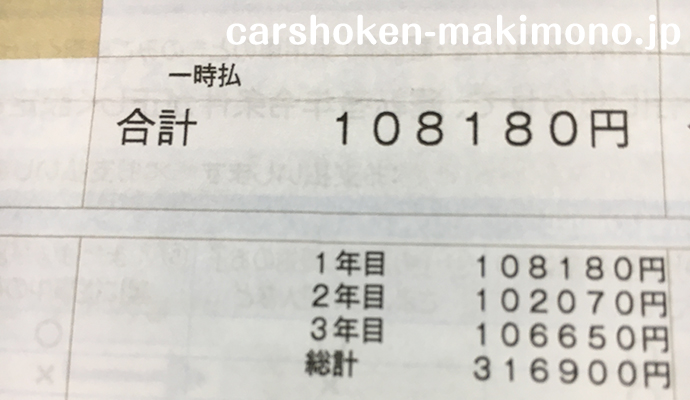

108,180円⇒55,500円(もちろん、車両保険あり)

ネット自動車保険なら、同じ補償内容でこの違い。

年間3万円以上払っているなら、見直す価値あり。

無料見もりは試すだけでも大丈夫!

見積り後に、営業電話がかかってくることはありません♪

5,000万円を選ぶときの考え方

万一のとき、家族や子どもにできるだけ多くのお金を残したい

こういう考えがある場合は3,000万円よりも5,000万円にしておく、間違いではありません。少しでも多くというのは当たり前の考えですね。

ただし、交通事故でケガして入院することになっても、5,000万円全額払ってもらえるわけではなく、

傷害(ケガ)のとき・・・治療費、休業損害(年収が影響)、精神的損害(慰謝料)

など、保険会社が認定した損害額までになります。

重度後遺障害や死亡した場合でないと数千万~億単位の支払いにはなりませんので、公的保障(高額療養費制度)、遺族年金(遺族基礎年金+遺族厚生年金)と合わせて考える必要があります。

3,000万円と比べて、年間保険料は300~3,000円程度高くなります

(※等級などの契約条件や保険会社によって異なる)

1億円を選ぶときの考え方

万一のときに、家族や子どもにできるだけ多くのお金を残したい

こちらも5,000万円のときと考え方は同じです。死亡した場合や重い後遺障害になった場合に補償額が影響してきます。

生命保険がなんとなく嫌いで入っていない(生命保険よりも自動車保険を中心に考えたい)

こういった考えをお持ちの方は、1億円や無制限も検討の余地ありです。

3,000万円と比べて、年間保険料は1,000~5,000円程度高くなります

(※等級などの契約条件や保険会社によって異なる)

無制限を選ぶときの考え方

万一のときに、家族や子どもにできるだけ多くのお金を残したい

こちらも5,000万円・1億円のときと考え方は同じです。死亡した場合や重い後遺障害になった場合に補償額が重要になります。

生命保険が嫌いで頼りにしていない(生命保険に入っていない)

こういった考えをお持ちの方は、無制限にするのもありです。

家族以外の他人を乗せて運転することが多い

よく身内以外の他人を乗せて運転する方は、無制限にしておくと安心できます。乗せる相手が高収入や社会的地位が高い場合は特に重要です。

3,000万円と比べて、年間保険料は3,000~10,000円程度高くなります

(※等級などの契約条件や保険会社によって異なる)

【実は】補償範囲も重要です

人身傷害の補償額は、3,000万円でも5,000万円でも入ってさえいれば、1円も支払われないということはありません。

極端な話、金額はいくらでもいい、という考え方もできます。

事故や損害が大きくなったときに初めて高くしておいたことに意味があるとわかる、言わば、予測できないことへの補償です。

いつ、どのような形で起こるかどうかもわからない損害に備えるための補償ですから、今を大切にして保険料を安くするほうを選んでも間違いではありません。

しかし、補償範囲は別です

現在加入中の契約内容を確認してみてください。

人身傷害は、

- 契約車両に乗車中のときのみ

- 他人の車に乗っているとき

- 歩行中、自転車に乗っているときに自動車にはねられたケガをした

などに分かれている場合があります。

自分の車に乗っているときのみにすると、保険料が安くなる代わりに

- 他人の車、電車で事故にあってケガをした

- 歩いている時に自動車に衝突されケガをした

といった場合に補償されません。

どんなに補償金額を高く設定していても、自分や家族が歩いているときにひき逃げされた場合、人身傷害では対応できません。

しっかり考えて自動車保険に入っている人でも、人身傷害の補償範囲は意外と盲点なところなので、補償範囲を考える機会に同時にチェックが必要です。

契約内容の「人身傷害」の欄に何も書いていなければ、おそらく【契約車両に乗車中のときのみ補償】になっているはずです。

契約車両に乗車中以外の場合も補償してほしい場合、実際の保険会社の例を挙げると、

三井住友海上では、交通乗用具事故特約や自動車事故特約を別途セットする必要があります。

ソニー損保では、車内+車外補償型を選ぶ必要があります。

このように、人身傷害の補償範囲はある意味、補償額よりも大切とも言えますので、補償額を検討する際に合わせて補償範囲も見直すのがオススメです。

※ディーラー(代理店型)の自動車保険は、高すぎる!!

購入後4年目+30代本人限定+無事故なのにまだ10万円オーバー!!

「よく考えたら、平均1日1~2時間しか乗らない!」

自動車税、車検時の重量税・自賠責、駐車場代、このあたりは自分で節約しにくい。

ガソリンも乗らなければ安くできるけど、それでは車を持っている意味がない。

だから、定期的に見直すべきは自動車保険。

どんなに安全運転しても、万一のために支払わないといけない。

走行距離が少なくても毎年、毎年かかり続ける。

消費税も10%にアップ・・・削れるところは削りたい!

そこで、無料の一括見積りサービスを活用。

↓ ↓ ↓

ネット(通販型)自動車保険の安さの理由は、ムダな人件費をかけていないから。

一括見積りしても、メールまたは郵送(ハガキなど)が基本で、電話はかかってこないです!!

108,180円⇒55,500円(補償は同じまま)

という結果に!