台風・地震・豪雨と毎年のように災害が起こる日本では、自分の身・家族・自宅の防災対策だけでなく、マイカーの災害管理も非常に重要です。

ここでは、サイト管理人が台風による飛来物で車が損傷したときの思い出したくない経験をもとに、台風被害時に自動車保険(車両保険)がどのように役に立つのかをまとめています。

不運にも同じような状態になってしまった方の参考になればうれしいです!

▼車の駐車状況、台風による損傷具合

- 車種:インプレッサG4(スバル)

⇒当時の最新型、新車で納車して2ヵ月経たないぐらい

- 自宅の屋根付き車庫(カーポート)に駐車していた

⇒屋根と柱だけの車庫で、車の前後左右は何もしきりがない

(車の後ろは壁でした)

- 台風による暴風で、トタンや鋼板(波型のやつ)が飛んできた

- 走行には問題ナシ。加害者ナシ(台風の奴め!)。水没などはナシ。

- ボンネット、Aピラーの付近、車のサイド、サイドミラー、トランクがキズだらけ

- フロントガラスまで交換になった

⇒最初はボディだけだと思ったが、保険会社がチェックしてフロントガラスにも傷が入っていると指摘された

▼その時の自動車保険の加入状況

- スバルディーラーの代理店型自動車保険

- 保険会社:三井住友海上

- 新車で自動車保険加入1年目のため、15万ほどの保険料を支払済み

- 車両保険は、フルカバーの一般タイプ

⇒車両保険金額は280万円で、0-10のため、1回目は自己負担なし

▼台風による飛来物で車が損傷してから、修理が完了するまで

台風によりトタンなどいろいろな物が飛んできたと伝えると、丁寧に対応してくれた。

車を預けて、代車生活。(代車は、軽自動車…)

フロントガラスもまるごと交換へ。

3年の長期契約をしていたため、3年間は保険料に影響せず、3年後(4年目)から保険料アップ!

保険を使わなかった場合と比べて、4~6年目の3年間で約3万円保険料が上がることに。

すぐに保険を使って修理することに。

近くで見ても板金塗装したとは思えない仕上がりに満足。修理したようには見えません!

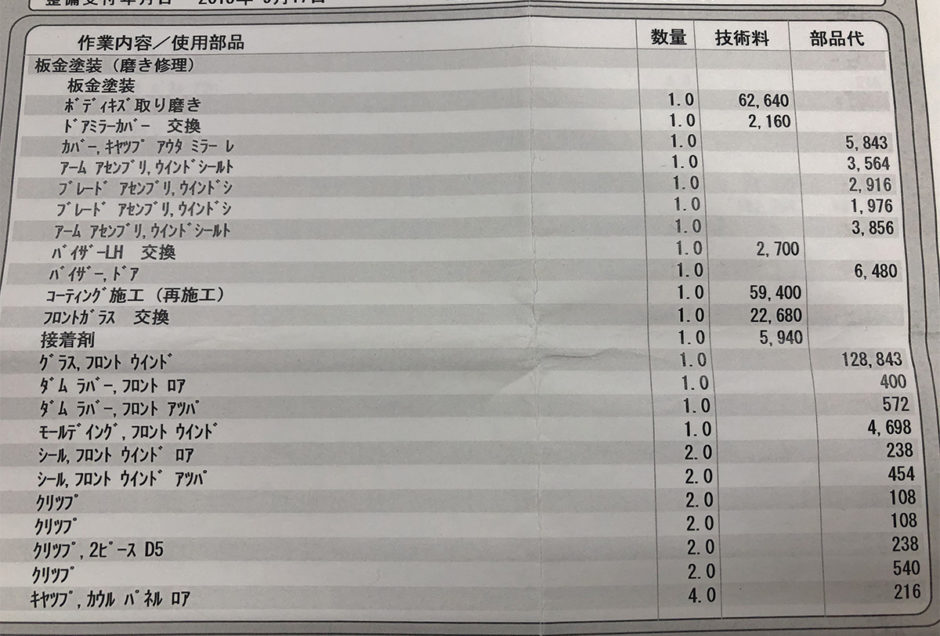

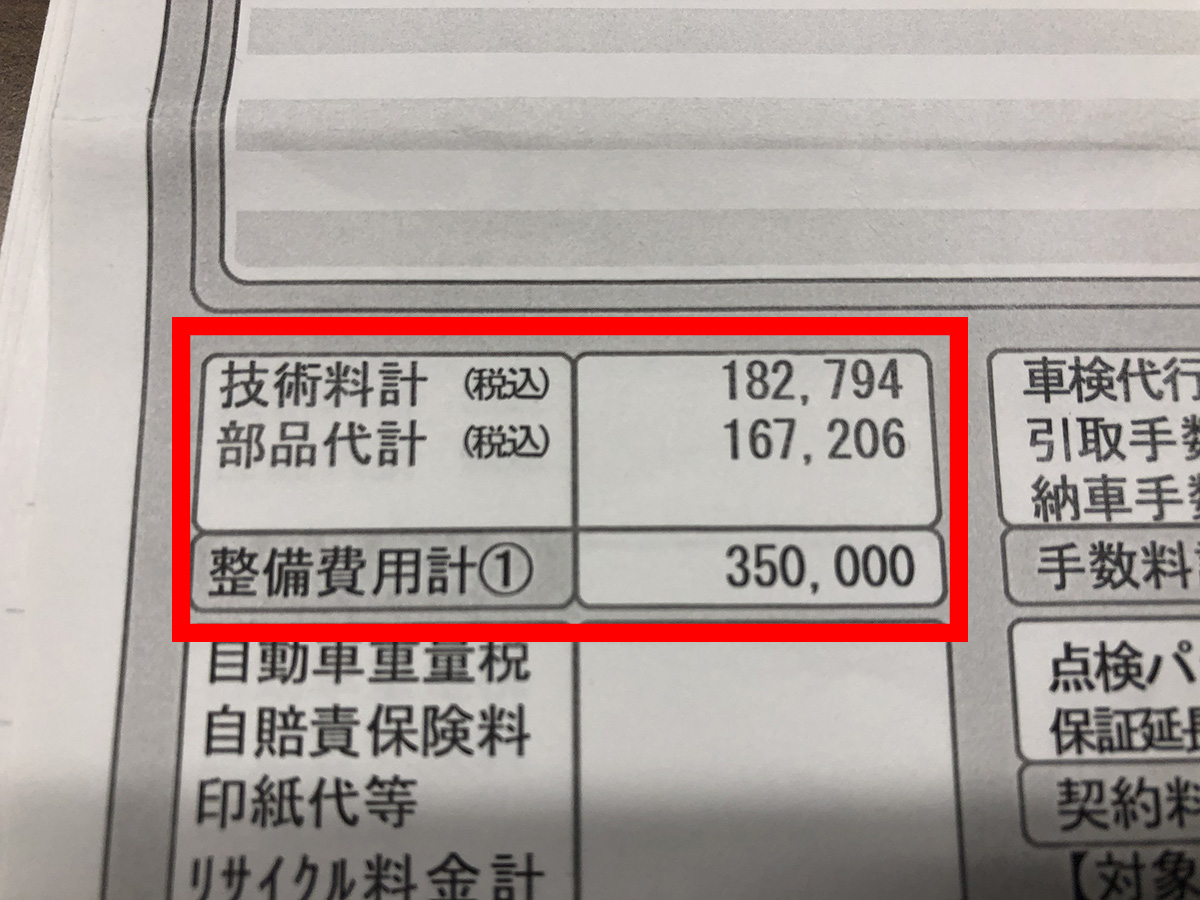

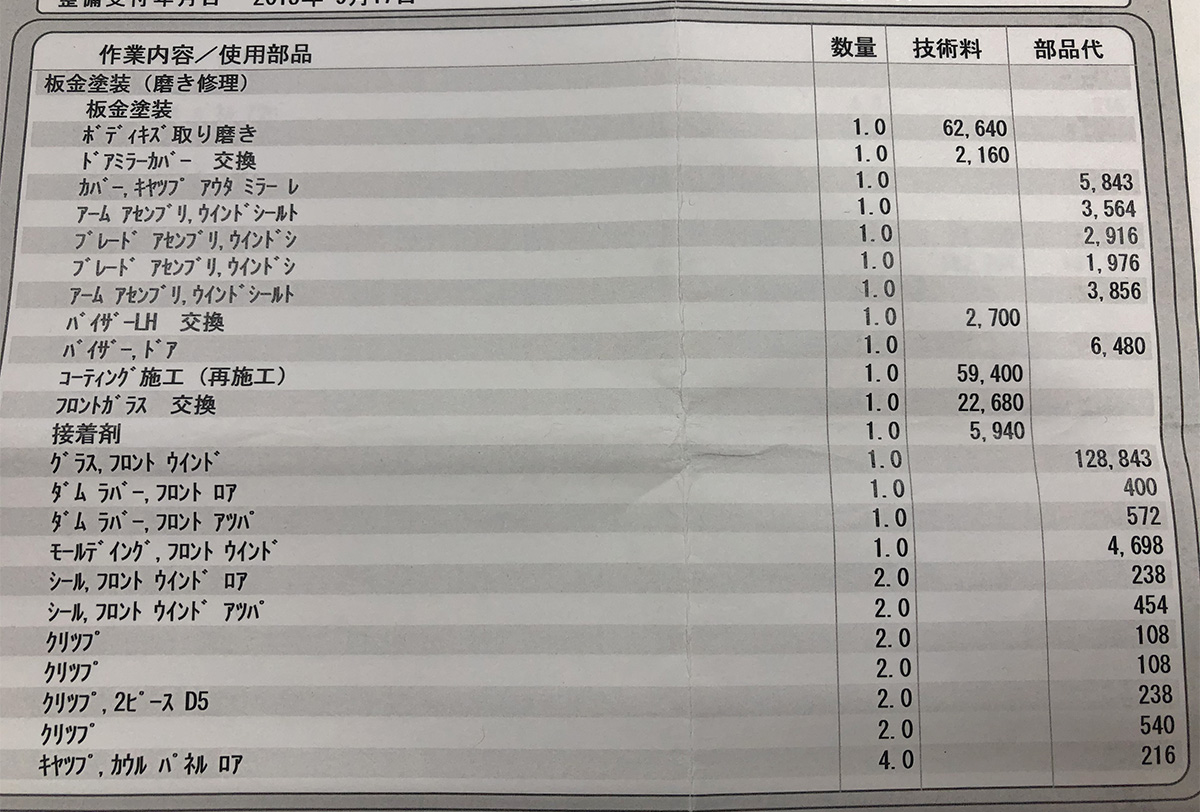

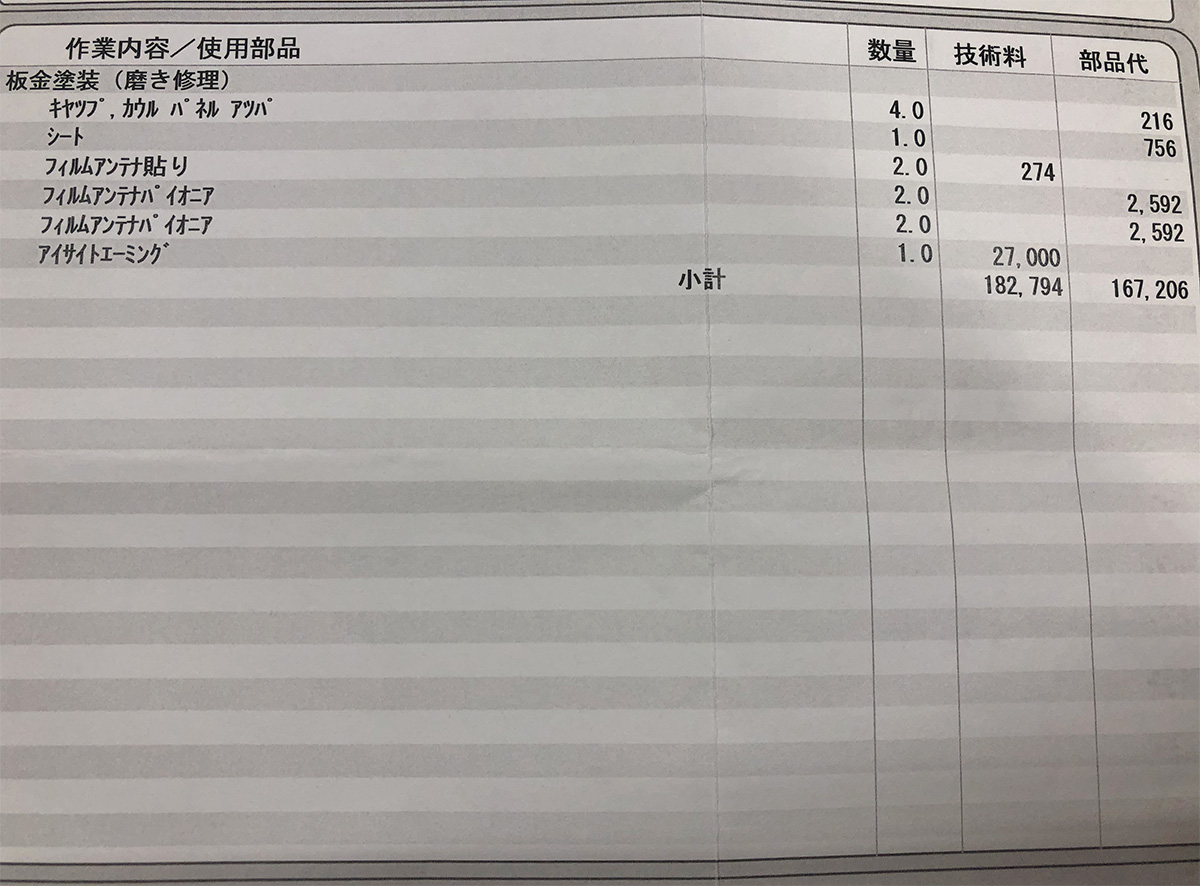

修理明細をみると、技術料と部品代すべて合わせて、なんと35万円!

当時は、人生で初めて自動車保険を使ったのですが、本当に車両保険をつけておいてよかったと感じましたね。

↓何やらめちゃくちゃ請求されています

【まとめ】台風で車両保険を使った感想

可能ならしっかりした車庫に入れておこう

強い台風がくるとわかっている場合は、事前に上下前後左右に屋根・壁のある車庫に入れたほうが良いです。可能ならばですが。

私のような台風による損傷ならまだマシで、全損になってしまったらいろいろ面倒…

精神的にもあぜんとします…

現実は難しいですが、しっかりした車庫に移すのが理想ですね。

車両保険はやっぱり、万一のときに役に立つ

車はどんなに気を付けて運転・管理していても、事故・損傷・トラブルにあうことがあるため、いざというときに手持ちのお金を使いたくない方は車両保険をつけておくのが良いと思います。

使うと等級が下がって保険料が高くなるのは事実ですが、1等級ダウンの場合ならそれほどダメージは大きくないです。

実際、自分の車が損傷して「修理に数十万円かかる」と言われると、なかなか払いたくないですよ(―_―)!!

特に、自然災害の場合は。

車両保険の免責金額(自己負担分)について、事故1回目は0円(免責なし)がオススメ

実際に保険を使うことになるとわかりますが、事故1回目から免責金額(自己負担額)を設定していると、保険を使って等級がダウンするうえに、さらに自己負担しないといけなくなります。

毎月の保険料は下げられるかもしれませんが、これでは何のために保険に入っているのかわからなくなりますよね。

いざ保険を使う場面になると、「保険を使って等級ダウン+5~10万円ぐらいの自己負担が発生する」というのは金銭面以上に精神的に抵抗があるものです((+_+))

とはいっても、実際は0円で修理できたわけじゃない…

修理時に車両保険を使って手出しが発生しなかったので、1円も払っていないのは事実。

しかし、実際はまったくもって0円ではない!!

その前にバカ高い保険料を払っているから!

15万円以上!

新車だから車両保険をつけていましたが、最長5年ぐらいで外さないと保険料が高すぎますね。

契約条件によっては、ネット(通販型)自動車保険の2倍以上の保険料ですから…

自動車保険は、対人・対物・人身傷害のために入っているものと考えたほうが賢いです。

他の保険会社と比較してみたい方は一括見積りが便利♪

↓ ↓ ↓

- 見積り依頼はもちろん無料

- しつこい営業電話はありません(メールと資料郵送のみ)

- 3~20社ほどの保険会社を比較できます