スバルの普通車で一番台数が売れている車種が、この「インプレッサ スポーツ/ G4」。

スバルにずっと乗っている人から、初めてスバルにした人の入門車としても人気です。

ここでは、サイト管理人の経験を交えながら「インプレッサ G4/スポーツ」の自動車保険料や契約内容について考察!

今の保険料が高く感じる方に向けて、保険料を抑える・安くする方法もご紹介!

※2015年に新車購入したインプレッサG4(当時の最新モデル)を例に挙げています。

現行と合わせて解説していきますので、1つの基準や目安としていただければと思います。

インプレッサG4(GJ7)新車契約時の自動車保険(三井住友海上)

- 28歳

- 人生で初めての車購入(※ただし、セカンドカー割引で7S等級スタート)

- 運転者家族限定

- 年齢条件:26歳以上補償

- 対人・対物:無制限

- 人身傷害:3,000万円

- 搭乗者傷害:なし

- 車両保険:一般(保険金額280万円)免責0-10

- 特約:自動車事故弁護士費用

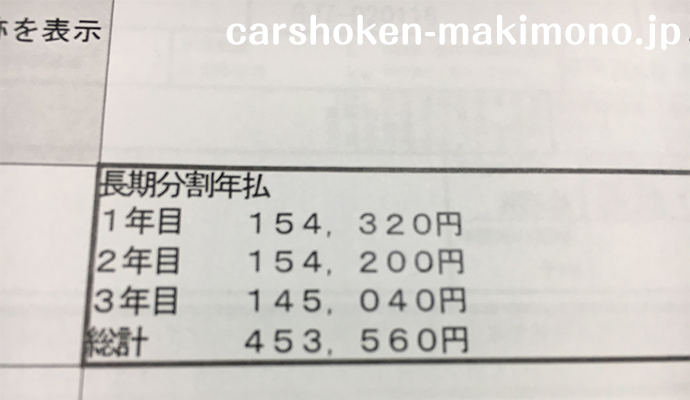

上記の条件で、新車契約時にディーラーで任意保険に入ると、1年目154,320円でした!!

スバル自動車保険プランなので、スバルオリジナルサービスが付いていますが、代理店型はやはり高い(+_+)

高すぎる!

セカンドカー割引で6等級ではなく、7S等級(40%割引)からスタートしたにもかかわらず、この保険料ですから1度に年払いするのはなかなかの負担です。

代理店型ならではの3年契約というのも「うんっ?長期契約ってどうなの?」と疑念が出てきましたね。

【2020年1月1日以降の最新データ】

- インプレッサ G4(GK7) :車両9 対人・自損6 対物6 傷害6

- インプレッサ G4(GJ7) :車両6 対人・自損1 対物5 傷害6

- インプレッサ スポーツ(GT7):車両7 対人・自損7 対物4 傷害7

- インプレッサ スポーツ(GP7):車両5 対人・自損3 対物5 傷害2

※1~17の17段階です

数字が低いほど保険料が安くなるため、まったく同じ条件で同じ保険に入った場合、ハッチバックタイプのスポーツよりも、セダンタイプのG4の方が保険料は高くなる傾向にあります。

2020年より料率クラスが【9段階⇒17段階】に細分化された影響で跳ね上がったように見えますね!

えっ、G4の車両が9!!!と心から驚きました 笑

実際は最高値が17なので、「9」はこれまでの「5」相当。

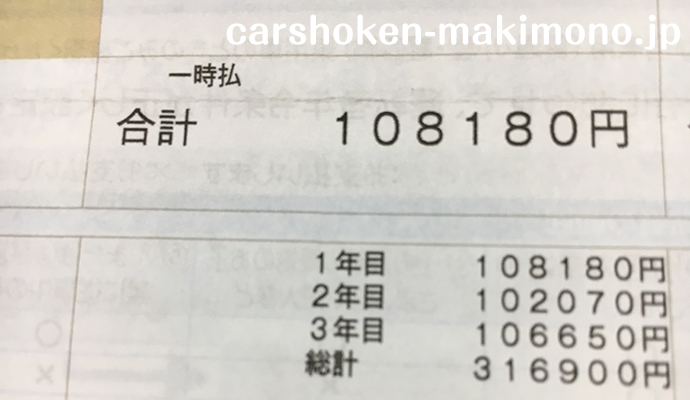

契約3年後(4年目)のインプレッサG4保険料

2年目に運転者の範囲を、本人・配偶者限定に変更済み。

しかし、108,180円ということで、まだまだ高い!高すぎる!

等級がまだ8等級なので仕方ないですが、なんとか10万円未満にしたかったので、下記を見直しました。

- 31歳

- 8等級(※1年目に台風で車両保険を使い1等級ダウンしたため)

- 運転者:本人・配偶者限定

- 年齢条件:26歳以上補償

- 対人・対物:無制限

- 人身傷害:3,000万円

- 搭乗者傷害:なし

- 車両保険:補償限定(保険金額170万円)免責0-10

- 特約:自動車事故弁護士費用

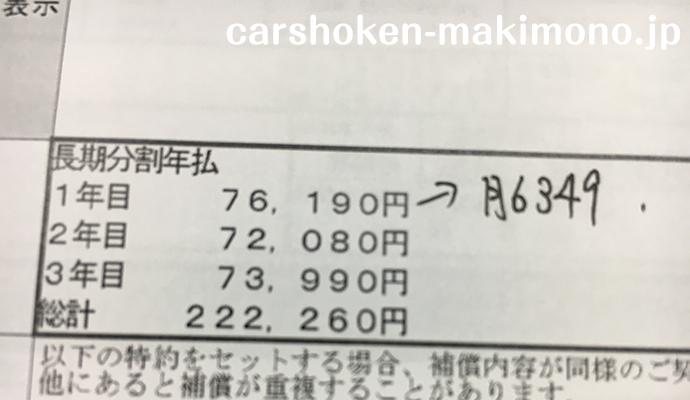

車両保険を一般⇒補償限定にする

車両保険は自動車保険料の大部分を占めるため、ここを自損事故が補償されない限定タイプにすることで、グッと保険料を下げることに成功しました。

なんと、76,190円!

三井住友海上の「10補償限定」タイプは、あて逃げをしっかり補償してくれるので、この保険内容に決定しました。

やっと、年間1ケタに!

契約4年後(5年目)のインプレッサG4保険料

特に見直しできるところがなかったため、しぶしぶ前年と同じ条件で契約更新…

車両保険金額が自動的に下がったのみ。

- 32歳

- 8等級(※長期契約のため変わらない)

- 運転者:本人・配偶者限定

- 年齢条件:26歳以上補償

- 対人・対物:無制限

- 人身傷害:3,000万円

- 搭乗者傷害:なし

- 車両保険:補償限定(保険金額155万円)免責0-10

- 特約:自動車事故弁護士費用

保険料は、72,080円!!

5年間は車両保険をつけると決めていたので、次回は絶対に車両保険を外します!

または、ネット自動車保険(通販型・ダイレクト型とも言う)に変更するか検討!

運転者を本人限定にする&年齢条件をつける

保険料を安くしたいなら、運転者の限定を本人・配偶者限定へ。

そして、年齢条件を見直しです。

特に、26歳以上・30歳以上・35歳以上で変わる場合が多いため、該当の年齢になったら要チェック!

う~ん、三井住友海上は26歳の次は、35歳なんですね(謎)

車両保険を見直す(一般⇒限定へ)

保険料を安くしたいけれど、車両保険を外したくない場合、車両保険を一般タイプから限定タイプにすることで、グッと安くできます。

3年も車に乗れば、運転感覚や注意点は十分に把握できていると思いますので、思いきって自損事故は補償の対象から外すのもアリ。

もし、自分の不注意で何かと衝突・接触した場合に「自分のせいだし仕方ないか・・・」と思える方には限定タイプはオススメ(^^)/

車両保険の保険金額は下げない

車両保険の保険金額は上限と下限があり、通常は上限の一番高い金額になっています。

実は、これを一番低い金額にすることも可能。

上記4年目の例でいくと、170万円を125万円へ。

ただ、年間で1,000~2000円程度しか変わらないため、車両保険の保険金額を下げても保険料は大した節約になりません。

補償範囲を限定にするほうがよほど効果的です。

さらに安くしたい方は一括見積りで比較を!

ここまで、ディーラーなどの代理店型に入ったまま、保険料を下げることを考察してきましたが、やはり限界があります。

代理店型は、人件費などの中間コストがたんまり乗っているため、もともと高い!!

そのため、真剣に保険料を節約したい方は、一括見積りサービスで複数の保険会社を比べて見るのがおすすめ♪

車両保険をフルカバーの一般タイプのままで代理店型の半額近くに下げられる可能性も(*^_^*)

見積りしても、メールやハガキなどの資料郵送のみで、しつこい電話勧誘はありません♪